Het gaat om de WINST sukkels

Let op: het gaat om het aandeel in het nationaal product!

De roep om “inkomen uit vermogen” zwaarder te belasten neemt weer toe in deze tijd van onvoorzien onnodige krankzinnig hoge staatsuitgaven. Het liefst als “vermogens–aanwas” en als het even kan tegen hetzelfde tarief als arbeid. En deze maatregel dan vooral richten op de “superrijken”. Laten we dat ruim zien en denken aan de Quote 500, hoewel eigenlijk alleen de top 50 daarvan enigszins voor superrijk kan doorgaan. Met bovenstaande variant op Bill Clintons “It’s the economy stupid” een kritiek op dit soort plannen.

Iedere sukkel die wel eens een aandeeltje heeft gekocht of geld heeft uitgeleend weet dat het kan verkeren. Aan het eind zou wel eens kunnen blijken dat er geen winst was maar verlies en het komt ook regelmatig voor dat het gehele geïnvesteerde bedrag verdampt als de betreffende onderneming failliet gaat of in grote nood voor één euro moet worden verkocht. In een fatsoenlijk beheerde portefeuille mag je wel van een bepaald totaal rendement uitgaan, maar ook dan zal het voorkomen dat als de hele economie inzakt de aanwas negatief is. Dan zou op diezelfde basis door de staat een bedrag moeten worden uitgekeerd in plaats van ontvangen. Dat zal zeker niet gebeuren, maar ook een regeling waarbij verlies in de jaren daarna van de aanwas kan worden afgetrokken zal er niet inzitten.

Wil men pas belasten op het moment dat de aanwas gerealiseerd wordt, bijvoorbeeld als een aandeel of onroerend goed verkocht wordt, dan ontstaat het probleem dat er jarenlang geen belasting kan worden geheven en dat bovendien met geldontwaarding rekening gehouden moet worden. En ook dan kan het gebeuren dat er in plaats van een aanwas een reductie heeft plaatsgevonden en de staat moet betalen in plaats van incasseren. Allemaal problemen die een stabiele inkomensstroom op een rechtvaardige basis onmogelijk maken.

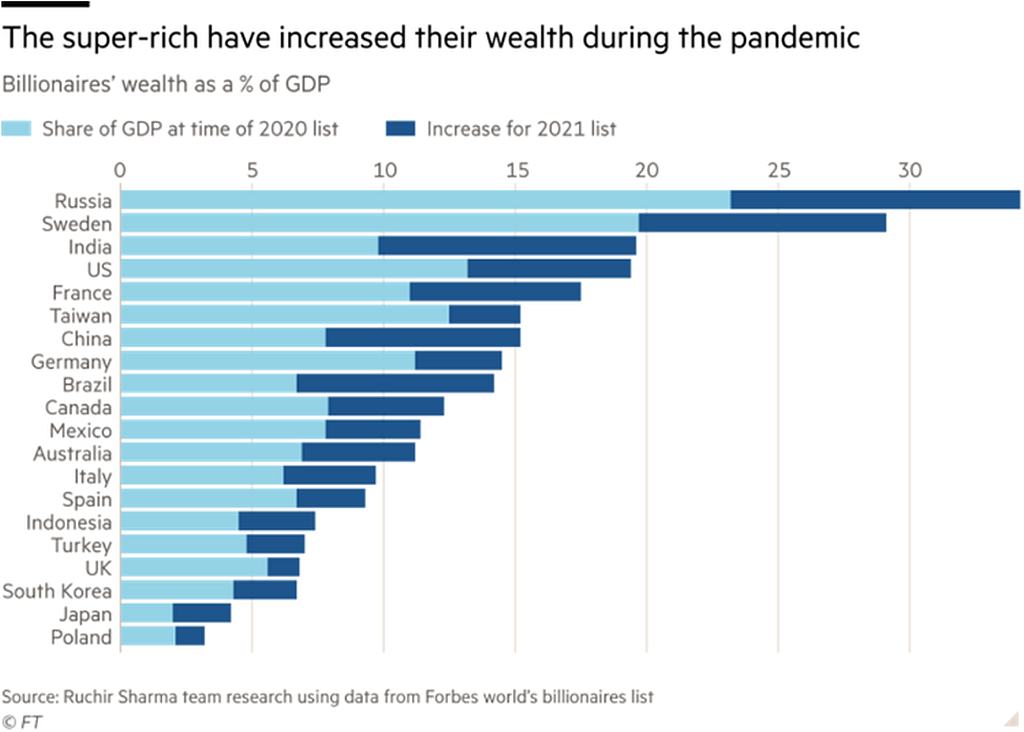

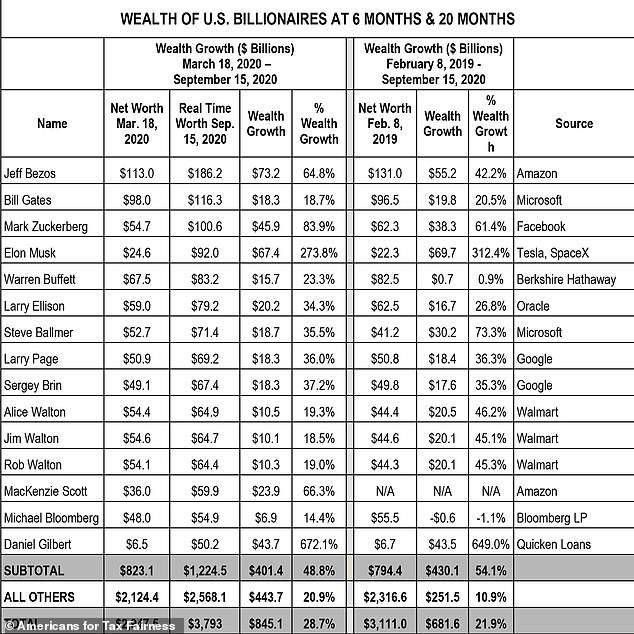

Misschien wel het grootste probleem is dat de superrijken met allerlei bedrijfsconstructies deze belastingen kunnen ontgaan of anders uit kunnen wijken naar een ander land. Nederland met zijn kerstboom aan verdragen ter voorkoming van dubbele belasting is daarvoor een ideaal land. Juist de minder rijken zullen door een dergelijke belasting getroffen worden; uitwijken is voor hun relatief kostbaar en ze hebben veel minder mogelijkheden om een hoog rendement te behalen. De aanwas tijdens corona van de echte superrijken, de top 50 van de wereld gaat ieder begrip te boven, maar die zijn vooral in de VS en China te vinden.

Beleggers die het met beursgeno-teerde aandelen moeten doen mogen blij zijn als hun portefeuille weer op pre-corona niveau is. Bij velen betreft de “rijkdom” het eigen bedrijf (bijvoorbeeld een boerderij) waarbij vermogensaanwas het karakter heeft van opgespaarde inkomen uit eigen werkzaamheden; feitelijk een pensioenfonds. Dat zou betekenen dat in ieder geval niet-gerealiseerde en niet liquide aanwas onbelast zou moeten blijven. Sowieso zullen er problemen ontstaan met ZZPers en samenwerkende vennoten die nu in box 1 worden belast met hun bedrijf.

Het fundament van onze kapitalistische samenleving is de “particuliere eigendom van de productiemiddelen” en daarmee wordt niet gedoeld op de boer die een eigen boerderij heeft maar in de eerste plaats op het mondiale grootbedrijf. De eigenaren daarvan zijn de echte superrijken die aangepakt zouden moeten worden. Belasting van de toename van die eigendom blijft ook dan aantasting van die eigendom zelf. We zouden kunnen spreken van minimalistische onproductieve onteigening. Toename van bezit is nog geen persoonlijk inkomen en iedere poging dat zo te behandelen is schadelijk. Op die particuliere eigendom is van alles aan te merken en het zou beter zijn als industriële productiemiddelen op een andere manier bestuurd worden, maar een ding is zeker: staatseigendom van de productiemiddelen zal geen verbetering brengen, integendeel.

Met dat gegeven is er maar een manier om een eind te maken aan ongewenste vermogensgroei en dat is belasting van de bron van vermogensgroei. Het belasten van de winst van ondernemingen en vooral het zeer zwaar belasten van de overwinst – de winst die niet nodig is voor het voortbestaan van het bedrijf. Belasting dient geheven te worden voordat het surplus aan bedrijfsinkomsten via winstbestemming is omgezet in vermogenstoename. Bijzondere aandacht is daarbij nodig voor winst uit blote eigendom zoals onroerend goed, patenten en andere intellectuele eigendommen. Dat zijn eigendommen die op een exclusief recht berusten die meestal in geen enkele verhouding staat tot de inspanningen die voor het in stand houden moeten worden aangewend.

Nederland kan een dergelijke aanpak niet zelfstandig invoeren. Het internationale bedrijfsleven zou ons land onmiddellijk ontvluchten. En sinds de val van het kabinet den Uyl in 1977 weten we dat er geen bereidheid bestaat de onroerend goedjongens aan te pakken. Elk beleid dat werkelijk het mondiale bedrijfsleven en daarmee de superrijken aanpakt is pas mogelijk op Europees niveau. En gezien de voortdurend verder verzwakkende internationale positie van Europa zal zelfs dat grote inspanning vergen. Er zit dus niets anders op dan op te houden met sinterklazen en de uitgaven flink terug te dringen. Daar is veel ruimte voor.